【どれが使える?】スマホのキャッシュレス決済がわからない方に!レジ前での流れ完全ガイド【初心者向け】

るる

るるログ

スマホ一つで支払いができる時代ですが、みなさんはこんなことはありませんか?

レジでスマホ決済はするけど、結局今までと同じ支払い方法しか使ってないかも……いつも使っているのがないと現金で支払っちゃう。

エラーとかでて後ろの人に迷惑がかかるのも嫌だし、レジ前は緊張する!!

様々なサービスが出すぎて、逆に混乱してしまう方も多いかと思います。

この記事では、スマホ決済の代表的な方法を初心者向けにわかりやすく解説します!

・様々なスマホ決済サービスの用語と種類が分かる

・レジ前での流れが分かる

・今までと違う決済サービスでも使えるようになる→お店ごとにポイントやサービスを最大限受けられるようになる

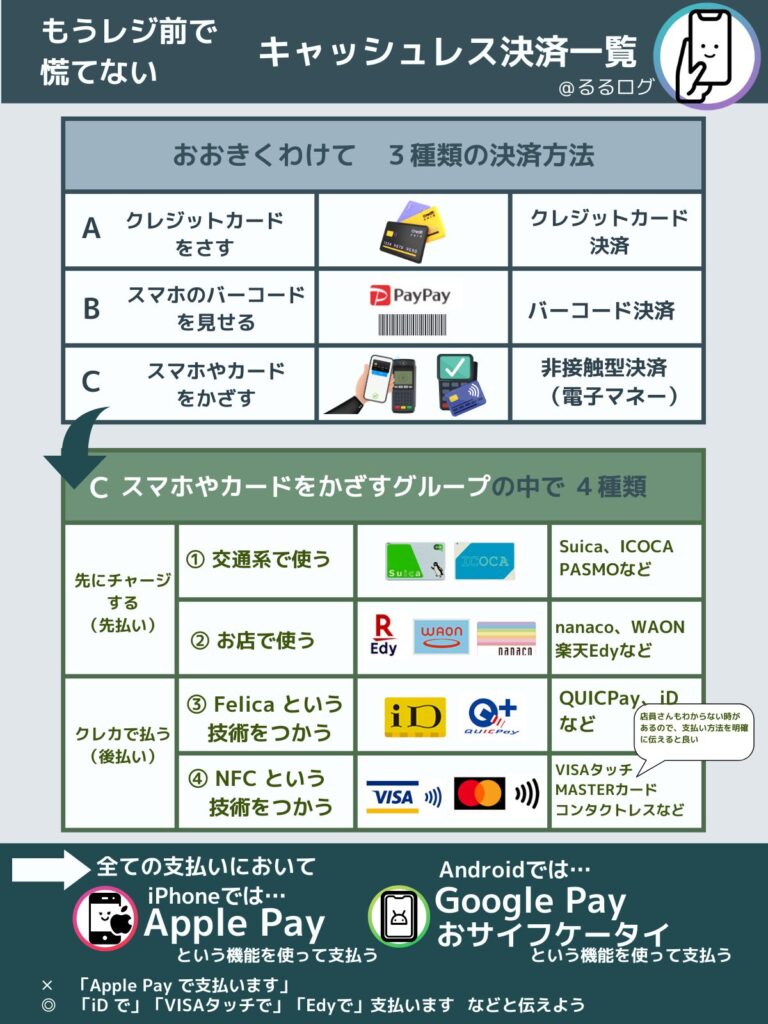

まず、この記事の図解をしましたので、時間のない方は以下をどうぞ!

それでは詳細を説明していきます!

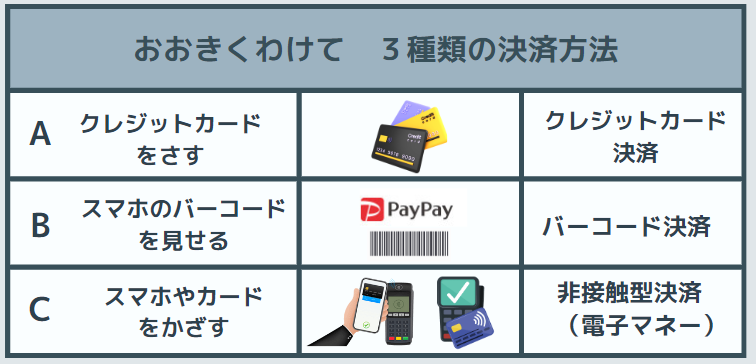

まずは大きなグループでイメージを掴みましょう!

キャッシュレス決済は大きく分けて3種類です。

大きくは上記の3種類を押さえれば大丈夫です!簡単に説明すると……

A:プラスチックのクレジットカードを実際に機械にさす

B:スマホのアプリを立ち上げて、バーコードを見せる

C:クレジットカードを登録したスマホ本体や、クレジットカードそのものを機械にかざす

となります。

「さす」「見せる」「かざす」

という部分の違いで覚えましょう。

クレジットカード決済は、スマホキャッシュレス決済の中でも最も一般的で馴染みのある方法です。カードリーダーに挿したり、磁気ストライプをシュッとして読み取らせたりします。

などの各種国際ブランドがあります。

国際ブランドの書かれたロゴマークがあれば、レジで使うことができます。

VISAは会社名ではありません。

楽天カード、EPOSカードなど、クレジットを発行している会社が会社名にあたります。

・楽天カード(VISA)

・三井住友カード(VISA)

など、会社がちがうところで、同じブランドのカードを複数枚持つこともできます。

また、例えば楽天カードは上記4種類の国際ブランドで発行することができるので

・楽天カード(VISA)

・楽天カード(MASTER)

など、同じ楽天カードのブランド違いを複数枚所持することもできます。

※できない企業もあるので注意してください。

QRコード決済は、店舗に掲示されたQRコードをスマホで読み取るか、スマホのアプリからQRコードを表示して支払う方法です。代表的なアプリには「PayPay」や「au Pay」「d払い」「楽天ペイ」などがあります。

また、QRコード決済には、アプリに設定できる決済方法が各種あります。できる設定は各種アプリによって異なりますが、主に以下のような方法です。

詳しい使い方などは、別記事で紹介したいと思います!

お店の人に伝えるのは、「さす」「みせる」「かざす」のときに使う決済方法!

例えば、d払いにdカードをセットすれば、最終的にdカードのクレジットカードを使ったことになりますが、お店ではQRコード決済と伝えます。

dカードを使うのに、dカードと言わないんじゃな。

各種スマホ会社が提携しているアプリを使えば、携帯料金とまとめて支払うことができる「キャリア決済」を使えるのも、このQRコードの特徴ですね。

そして、最後はクレジットカードを登録したスマホ、もしくはクレジットカード自体を機械にかざして決済する、電子マネー決済です。

あとで説明しますので、今は

スマホ、またはクレジットカード自体を機械にかざすもの=電子マネー

とだけ覚えましょう。

これだけでだいぶ整理されたと思いますが、次は電子マネーの違いを見てみましょう。

先ほどわけたCグループは、非接触型決済という「電子マネー」のグループですが、このカテゴリーは大きく分けて4種類になります。

チャージする(先払い)か、クレカで払う(後払い)か

で覚えるとよいでしょう。

電子マネー決済は、あらかじめチャージ(入金)しておいた金額を使って支払う方法です。

交通系電子マネーは、電車やバスの運賃支払いに使える電子マネーです。代表的なものには「Suica」や「PASMO」「ICOCA」などがあります。

【プラスチックカードを使う場合】

・店:カードリーダーにカードをタッチする

・交通:改札口にある所定のマークにカードをタッチする

【スマホにカードをセットして使う場合】

カードでタッチしたところと同じ場所に、スマホをそのままタッチするだけ

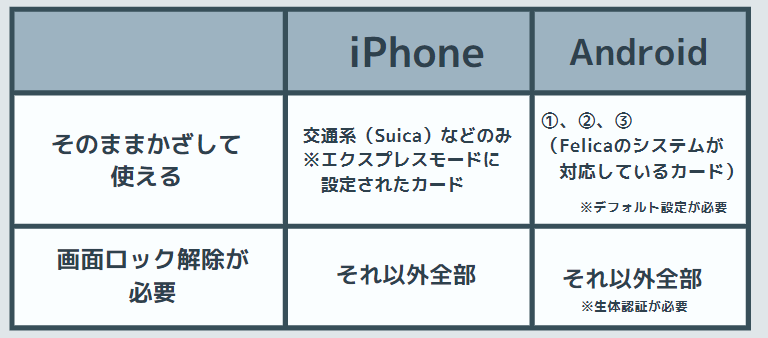

Suicaなどをスマホに入れて使うときは、わざわざアプリ起動や画面ロック解除をしなくても、電源が入っていればタッチするだけで反応します!

※iPhoneの場合

設定>ウォレットとApple Pay>エクスプレスカード

※Androidの場合

NFCの設定やGoogleウォレットの設定

が正しく設定されているかを確認しましょう。

AndroidのEdy、iD、QUICPayなどもそのままかざして決済できるものがあるわね!それぞれのサービスによってあったりなかったりするから注意しましょ!

【プラスチックカードの場合】

【スマホの場合】

クレジットカードを使ってSuicaに1万円入金した場合

今残高としてSuicaには1万円あることになっているが、1万円の請求はあとからやってくるんじゃな。

よく、「クレジットカードを使うといくら使ったか分からない」と言われる方もいますが、このように電子マネーのチャージでクレジットカードを使えば、現金チャージと一緒で使った額の目安が分かりますね。

主に先払い式電子マネーでは、いざというときに残高不足にならないように、「オートチャージ」という機能がついているものもあります。

————————

例)楽天Edy にオートチャージ機能をつけた場合

残高◯◯円以下になったら

〇〇円分クレジットカードでチャージをする

※残高が支払いによって下回った瞬間、自動的にクレジットカードを使います。

いくらチャージするかは自分で設定できます。

————————

その際は指定されたクレジットカードなどでチャージするので、結果後払いになります。

お店の電子マネーは、特定の店舗やチェーン店で使える電子マネーです。代表的なものには「nanaco」や「WAON」「楽天Edy」などがあります。

所定の場所にプラスチックカードやスマホをかざすだけ

【プラスチックカードの場合】

【スマホの場合】

交通系の電子マネーとほぼ一緒です!電車やバスで使えないだけですね。

nanacoはセブンイレブンとか、楽天Edyはスーパーとかでよくポイント還元率がアップしてるわね。よく行くお店で使い分けても良いと思うわ!

同じ楽天が運営しているものですが、

「楽天Edy」と「楽天ペイ」と「楽天カード」は全て別物です。

Aグループ(クレジットカード/さす):楽天カード

Bグループ(QRコード/見せる):楽天ペイ

Cグループ(電子マネー/かざす):楽天Edy

になりますね。

ですが、同じグループ会社同士で提携していることが多いので、「楽天ペイ」に「楽天カード」を使ってチャージをすると、ポイントボーナスがついたりします。

自分がよく行くお店、使うサービスを考えて、同じ系統の会社にまとめるほうが、最終的にポイントや還元があってお得になるときがあります。

楽天エディに現金チャージしても、0ポイントだけど、楽天カードを使うと200円で1ポイントつくようになるわ!

毎回チャージしている手間が一緒なら、楽天カードを使うほうがお得よ!

最後はクレジットカードで後払いをするグループですが、③と④は正直違いを覚えなくても構いません。使っているシステムが違うので、お店側に専用端末があるかどうかで、それが使えるか使えないか、が変わるだけです。

お店で使えるかどうか、確認する作業の違いだけですね。

③の場合は、カードやスマホの画面にこのマークが付いていたら使えます。

逆に、ついていない場合は対応しているカードでも使えないということです。

QUICPayなどで、カードにはマークがついていないけどスマホにセットしたら出てきた、という場合、スマホであればQUICPayを使える、ということですね。

プラスチックのカード自体をかざしても決済はできませんので注意してください。

④の場合はカードと、お店側の端末にワイファイみたいなマークが付いているか、を確認しましょう。ワイファイみたいなマークは、通称リップルマークといいます。

お店側に端末が用意されていない場合もあるので、「iDはできるのにVISAタッチはできない!」なんてこともあるかも知れません。そんなときは店員さんに聞きましょう。

最近はスマホにセットできたらタッチ決済ができる場合が多いですが、お店側の端末がそれに対応していない場合もあります。

「iD」「QUICPay」「VISAタッチ」など、自分が決済したいサービスの名称を伝えましょう。

「アップルペイで払いたい」と言われても、③なのか④なのかが分からないのね。

また、古いカードはタッチ決済できないときもあるので、プラスチックのカードを使う場合はマークを必ず確認しましょう。

【プラスチックのクレジットカードの場合】

【スマホの場合】

Edy(Android)やSuicaと違い、クレカタッチ決済の場合は画面ロックを解除しないと使えません。

2024/6月現在、iPhoneとAndroidは上記のような設定になっています。基本的に交通系や、一部Androidの支払いで認証不要で使えますが、エラーが出る場合もありますので、やってみて決済できない場合はスマホの設定を確認しましょう。

Androidでタッチ決済をするときに、生体認証設定が必要になりました。指紋や顔認証などを登録しないと使えませんので注意しましょう。

今まで説明してきたのは「決済サービス」の名前でした。そして、みなさんが持っている端末がiPhoneであればApple Payを使って登録をし、AndroidであればGoogle Pay、またはおサイフケータイを使って登録をします。スマホの決済をする機能の名前が「Apple Pay」「Google Pay」「おサイフケータイ」です。

2023年3月29日以降、Google PayはGoogleウォレットというものに変わっていますが、「スマホを使って決済をする機能」という意味は一緒です。

スマホキャッシュレス決済は、大きく分けて3種類

Cのなかで、さらに分けて4種類

これらの設定をするときに使うのが「Apple Pay」「Google Pay」「おサイフケータイ」

次回の記事は、実際にレジ前でどういう風に使えばよいか、流れを確認しましょう!